Giảm trừ gia cảnh 2020 khi tính thuế TNCN từ tiền lương tiền công.

Cuối cùng thì mức giảm trừ gia cảnh mới cũng được Quốc hội ban hành.

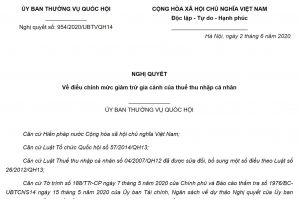

Nghị quyết 954/2020/UBTVQH14 nghị quyết điều chỉnh mức giảm trừ gia cảnh hiệu lực từ 01/07/2020.

Nghị định 954/2020/UBTVQH14

Mức giảm mới được áp dụng cho kỳ tính thuế 2020. Tức là các tháng 1, 2, 3, 4 và 5 năm 2020 đã kê khai và nộp thuế theo mức cũ 9 triệu đồng và 3,6 triệu đồng thì sẽ được quyết toán và hoàn lại theo mức mới. Số thuế nộp thừa sẽ được hoàn trả lại cho NLĐ.

Cách tính thuế TNCN sau khi áp dụng mức giảm trừ gia cảnh mới.

Nghị quyết về điều chỉnh mức giảm trừ gia cảnh 2020 được thực hiện cho thu nhập từ tiền lương tiền công hiệu lực từ 01/07/2020. Nghị quyết được áp dụng cho kỳ tính thuế 2020

Theo đó từ 01/01/2020 mức giảm trừ gia cảnh được nâng lên từ 9.000.000 đồng lên 11.000.000 đồng.

Với mức này thì tương đương thu nhập 132.000.000 đồng/1 năm không phải nộp thuế. Tức là mức thu nhập > 11 triệu đồng/tháng bình quân thì mới phải nộp thuế TNCN theo bảng tính thuế lũy tiến.

Bảng tính thuế lũy tiến

Đối với người phụ thuộc mức giảm trừ được tăng lên 4.400.000 đồng/tháng. (mức cũ là 3,6 triệu đồng/tháng).

Theo tính toán của BTC số người phải nộp thuế TNCN trong cả nước sẽ giảm khoảng 1 triệu người so với mức cũ.

Mục đích của thông tư này là giảm mức thuế TNCN phải nộp cho nhóm người có thu nhập thấp.

Cũng theo tính toán của Bộ này thì mọi người có thu nhập đều được giảm thuế TNCN phải nộp.

Tuy nhiên, đối với nhóm thu nhập cao % mức giảm thì không đáng kể so với mức cũ.

Mức giảm này được cho là quá lỗi thời và không theo kịp mức trượt giá tiêu dùng thực tế.

Còn các Chuyên gia kinh tế thì đánh giá sự thay đổi này là “lạc hậu, vô cảm”.

Nhưng có còn hơn không, chí ít cũng giảm bớt gánh nặng cho nhóm thu nhập thấp