Hotline

0903873183

Dịch vụ

Dịch vụ

TT 133/2016/TT-BTC TK 511 Doanh thu bán hàng

2018-08-14

TT 133/2016/TT-BTC TK 511 Doanh thu bán hàng.

Cũng giống như Tài khoản Doanh thu bán hàng theo TT 200 thì TK 511 này cũng có ý nghĩa và mục đích tương tự.

Điều 57....

Xem thêm

TT 133/2016/TT-BTC TK 336 Phải trả nội bộ

2018-08-14

TT 133/2016/TT-BTC TK 336 Phải trả nội bộ.

Các giao dịch thanh toán giữa các đơn vị trong cùng 1 doanh nghiệp được quản lý và theo dõi trên 1 tài khoản riêng...

Xem thêm

TT 133/2016/TT-BTC TK 335 Chi phí phải trả

2018-08-14

TT 133/2016/TT-BTC TK 335 Chi phí phải trả.

Trong quá trình sản xuất kinh doanh doanh nghiệp đã nhận được dịch vụ nhưng nhà cung cấp chưa xuất hóa đơn như...

Xem thêm

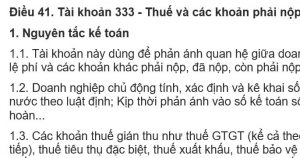

TT 133/2016/TT-BTC TK 333 Thuế phải nộp

2018-08-14

TT 133/2016/TT-BTC TK 333 Thuế phải nộp.

Một trong các tiêu chí hay các khoản chi phải có của một doanh nghiệp hoạt động đó là nộp thuế. Các khoản thuế...

Xem thêm

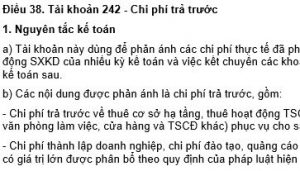

TT 133/2016/TT-BTC TK 242 Chi phí trả trước

2018-08-14

TT 133/2016/TT-BTC TK 242 Chi phí trả trước.

Các khoản chi phí trả trước cho chu kỳ sản xuất sau thì không được phân bổ ngay cho kỳ sản xuất kinh doanh hiện...

Xem thêm

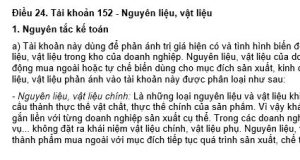

TT 133/2016/TT-BTC TK 152 Nguyên liệu vật liệu

2018-08-14

TT 133/2016/TT-BTC TK 152 Nguyên liệu vật liệu.

Tài khoản ghi chép và theo dõi Nguyên liệu và vật liệu là vô cùng quan trọng đối với Doanh nghiệp sản xuất....

Xem thêm

TT 133/2016/TT-BTC TK 138 Phải thu khác

2018-08-14

TT 133/2016/TT-BTC TK 138 Phải thu khác.

Phải thu khác là những khoản thu không liên quan trực tiếp đến kinh doanh nên phải tập hợp và theo dõi riêng. Mời quí vị...

Xem thêm

Một số kinh nghiệm cho kế toán viên mới ra trường

2018-08-14

Một số kinh nghiệm cho kế toán viên mới ra trường.

Vạn sự khởi đầu nan. Cuộc đời ai mà chẳng có sự khởi đầu nhưng mỗi người đều có 1 khởi đầu...

Xem thêm

Bí quyết kiểm tra sổ sách trước khi lập BCTC năm

2018-08-14

Bí quyết kiểm tra sổ sách trước khi lập BCTC năm

Một số bí quyết kiểm tra số liệu, sổ sách trước khi lập báo cáo tài chính năm

Sau đây chúng tôi xin tóm...

Xem thêm

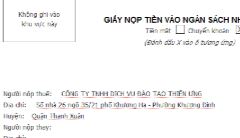

Ghi giấy nộp tiền vào Ngân sách nhà nước

2018-08-14

Ghi giấy nộp tiền vào Ngân sách nhà nước.

Các lưu ý khi nộp tiền vào Ngân sách nhà nước hay còn gọi là nộp thuế và lệ phí đó là các mã tiểu khoản....

Xem thêm

Danh mục

Tin tức mới nhất

Giới thiệu công ty

Đang cập nhật

0903873183